市场处于不断的轮回之中,这是一篇写于2018年的文章,时隔一年来看,依旧具有参考价值与思考意义。

6.15到6.27,不到两周时间,A股下挫几百点,轻松跌穿3000点心理关口,接着击破2900和2800整数关口,一下回到了两年半前的点位。很多朋友这几天也都在问我们,到底该怎么办?

很多时候,恐惧来自于事前的大意或者是随意。我们其实一直非常强调下行风险的控制,比如资产配置、分散持仓、因子投资等等。那么问题来了:

2.因子投资,在暴跌中扛得住吗?

3.因子抗跌,有运气成分吗?

【闪蹦】,说的就是短时间内,个股大幅下跌嘛,如果一个投资人仅持有几只股票的话,被“闪蹦”砸中的概率就迅速放大,特别是在千股跌停的时候。

大家都知道,资产分散配置,是抵御风险的最基本法则。

资产配置可以理解为【多种不同资产之间的配置】,也可以理解为【在同一种资产内,提高组合数量】。

在之前的文章《如何跑赢大盘,论持仓数量的艺术》一文中,我们通过大量的模拟测试指出:想要跑赢大盘,大家的持仓数量和组合就必须跟大盘的不一样。

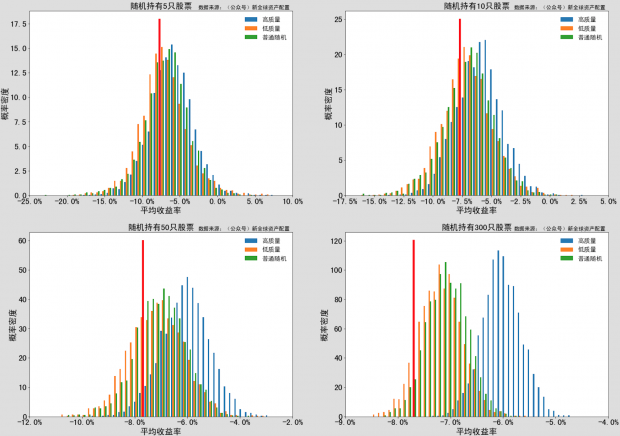

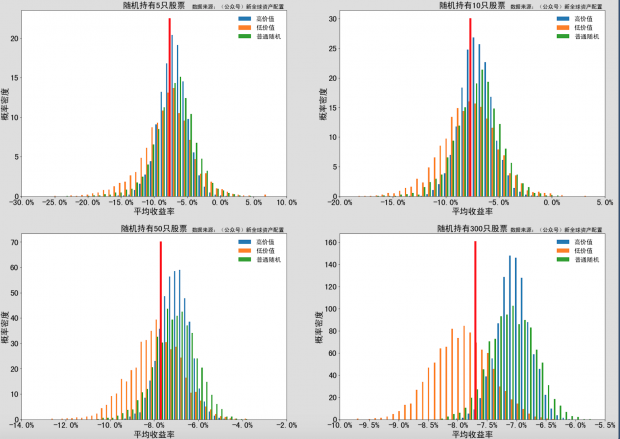

这次我们拿A股的短期数据来做个测试,看看这个道理是不是还管用?

-

-

股 票 池:截止于2018年6月15号,A股(沪市、深市)中市值最大的前3000只股票。(剔除异常基本面后在2000只左右)

-

样本时间:3000只样本股票,在2018年6月19号、21号、22号、23号、25号、26号、27号期间的日回报。

- 测试方式:限定持仓数量,分别是5、10、50、300只股票,然后进行10000次随机选择。接着按照等权重方式,平均持有这些股票,并计算对应组合的总回报。

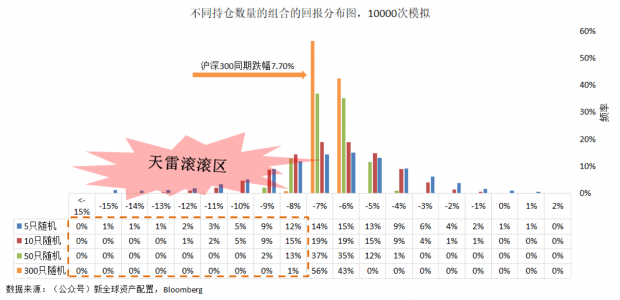

我们先来看看这些模拟的概率分布吧。

从图中可以看出:

如果随机持有5只股票,在7天的持续下跌中,跑输沪深300的历史概率有35%;

随机持有10只股票,跑输的概率有32%;

随机持有50只股票,跑输的概率有15%;

随机持有300只股票,跑输的概率只有1%;

1. 持仓数量与投资人跑输沪深300的概率成反比;

2. 持仓数量与组合的波动率成反比。

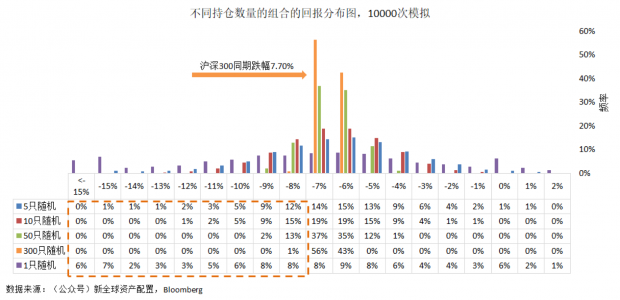

或许又有投资人问了,如果我就是特别的牛,就想只持有1只股票,会有什么样的情形呢?

我们在上面的测试中,加入了只随机持有1只股票的情况,经过实测,结果如下:

很明显,如果【只随机持有1只股票】,在7天内,跑输沪深300的概率有47%,也就是说,五十对五十,跟瞎猜差不多;而更加恐怖的是,亏损超过10%的概率,有25%。

大家要知道,这仅仅是7天的时间呐,就亏损超过30%。有的朋友或许会说,随机持有1只股票这种做法,跟抛硬币差不多,实际中是不太可能出现的。

盲目的增加和减少股票持仓,都很可能会对整体回报和风险产生负面影响。

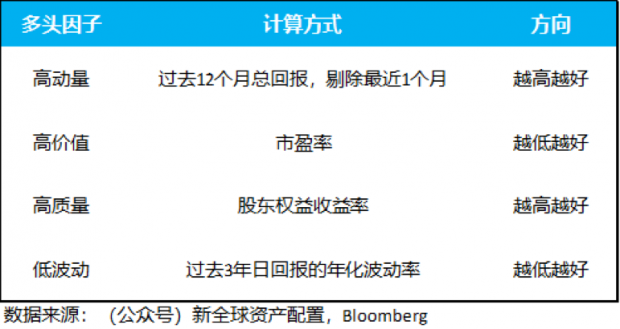

比如高动量、高价值、高质量、低波动,这些经过实证检验的因子,就是简单、实用的系统性投资框架。

当然了,我们在实操中的因子构建,是非常复杂的,但这里用简单的因子模型,还是足以概括大多数情况的,现在,我们就来举个小栗子吧。

四、 测试是怎么做的呢?

我们知道这些因子的方向,所以每一个多头因子中,我们选取该因子分排在最前面的300只。

-

-

股 票 池:截止于2018年6月15号,A股(沪市、深市)中市值最大的前3000只股票。(剔除异常基本面后在2000只左右)

-

因子样本:在上述股票中,按照因子打分,分别选取因子分值最高的前300只股票。

-

样本时间:上述的300只样本股票中,在2018年6月19号、21号、22号、23号、25号、26号、27号的日回报。

- 测试方式:限定持仓数量,分别是5、10、50、300只股票,然后进行3000次的随机选择,接着按照等权重方式,平均持有这些股票,并计算这个组合的总回报。

进行上述的测试,目的就是要看看,是否在系统性的框架内(因子股票池)进行随机选择,会有更好的表现?也就是说通过简单的因子投资,投资人是否能够获得【表现好的能力】?

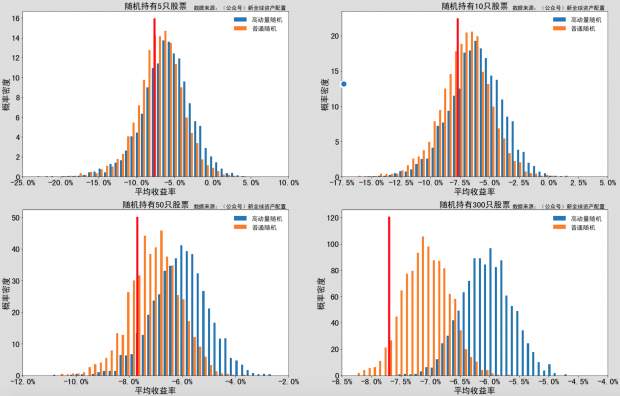

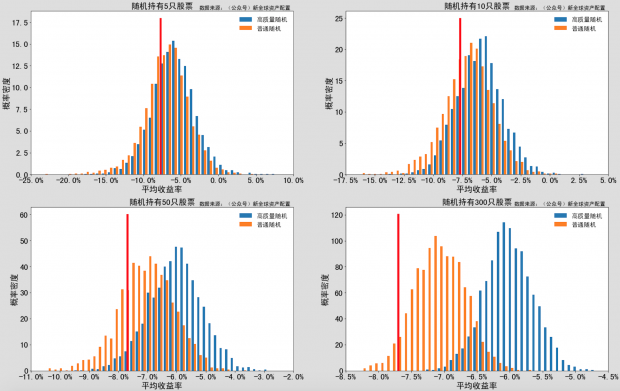

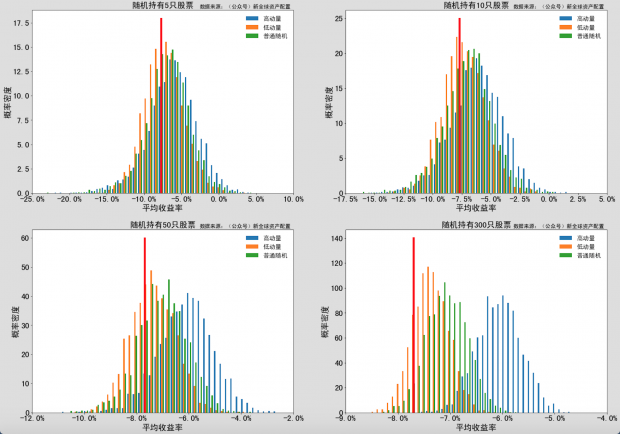

高动量测试

蓝色柱子是高动量股票池(300只),橙色是普通股票池(3000只),红色柱子是沪深300(同期回报负7.7%)

随机持有5只高动量股票,跑输的概率有28%;

随机持有10只高动量股票,跑输的概率23%;

随机持有50只高动量股票,跑输的概率6%;

随机持有300只高动量股票,跑输的概率0%。

在随机持有50只或者以上的高动量股票的时候,下行风险明显要好于普通股票。

高质量测试

蓝色柱子是高质量股票池(300只),橙色是普通股票池(3000只),红色柱子是沪深300(同期回报负7.7%)

随机持有5只高质量股票,跑输的概率有25%;

随机持有10只高质量股票,跑输的概率19%;

随机持有50只高质量股票,跑输的概率4%;

随机持有300只高质量股票,跑输的概率为0%。

在随机持有50只或者以上的高质量股票的时候,下行风险明显要好于普通股票。

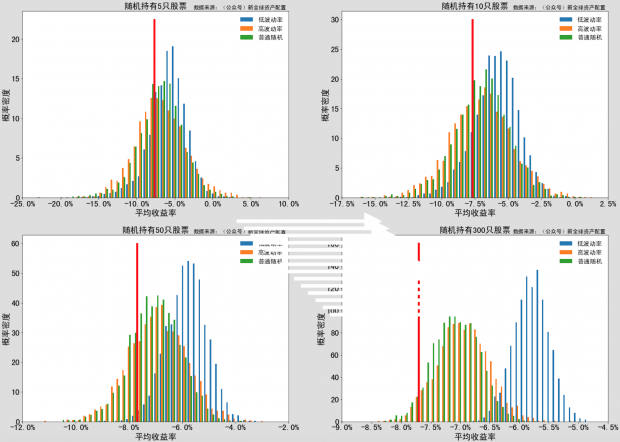

低波动测试

蓝色柱子是低波动率股票池(300只),橙色是普通股票池(3000只),红色柱子是沪深300(同期回报负7.7%)。

随机持有5只低波动股票,跑输的概率有18%;

随机持有10只低波动股票,跑输的概率13%;

随机持有50只低波动股票,跑输的概率1%;

随机持有300只低波动股票,跑输的概率0%。

在随机持有50只或者以上的低波动率股票的时候,下行风险明显要好于普通股票。

高价值测试

蓝色柱子是低波动率股票池(300只),橙色是普通股票池(3000只),红色柱子是沪深300(同期回报负7.7%)

随机持有5只高价值股票,跑输的概率有35%;

随机持有10只高价值股票,跑输的概率33%;

随机持有50只高价值股票,跑输的概率15%;

随机持有300只高价值股票,跑输的概率1%。

高价值股在这次暴跌中,并没有很好的抗跌性。

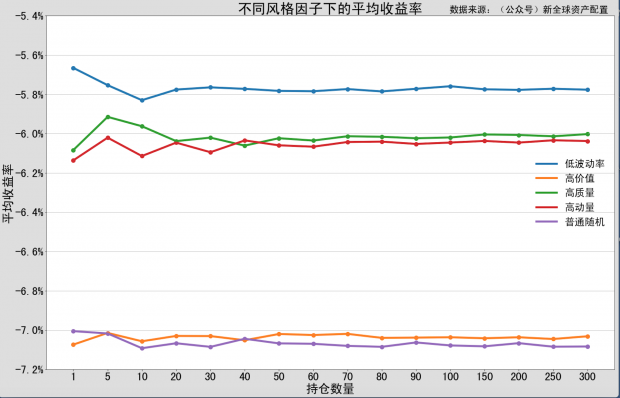

五、因子风格之间的相互比较

上面的比较,都是在同一个因子内部,对不同的持仓数量进行比较的。如果我们把这些因子和大盘都放在同一张图里进行比较呢?

这里再次强调,7天数据不具有非常强的代表性,但我们还是看到了非常有趣的结果的:

1. 高价值股不管用啊,跟普通随机一样一样的。

2. 低波动率的股票们,很给力啊,跌幅远远好于大盘和其它的风格。

3. 高动量竟然也跌的比较少,和高质量并驾齐驱。

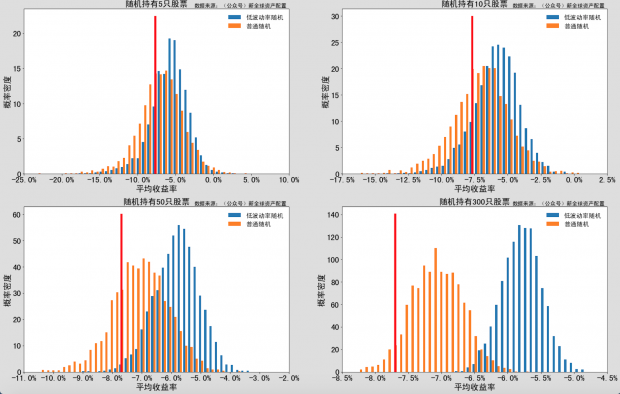

六、你说的风格因子,是不是靠运气?

所以有的朋友说了,你这选什么高价值股,很有可能是碰运气啊,不给力啊,很有可能是运气好啊,我买成长股,一样跑的很好啊。

为了回答【因子抗跌是否是运气】这个问题,我们还是拿这7天的数据做一个data mining。同样的数据,和上面类似的分析,但是我们加入了这些多头因子的对应面。

比如价值因子,是市盈率最低的一篮子股票,那么高成长就是市盈率最高的一篮子股票。这两种风格不同的股票组们,他们在这次A股暴跌中的表现如何呢?

高质量PK低质量

随着持仓数量的上升,特别是在50只左右后,高质量股票明显好于低质量股票。

高动量PK低动量

在这里,也是在持有50只股票后,高动量股票明显好于低动量股票。

低波动PK高波动

同样的,在持有50只股票后,低波动股票明显好于高波动股票。

高价值PK高成长

这里也是非常有趣的,还记不记得上面的关于高价值股票的结论?高价值跟大盘比起来,虽然没什么区别。但是,高成长(低价值)股票,比大盘更差...

写在最后

2.因子投资,在暴跌中扛得住吗?- 这次暴跌中,高质量、高动量、低波动都跑赢了大盘。但这是在基于一定的持仓量的前提下,持仓过少,因子也无济于事。

3.因子抗跌,有运气成分吗?- 什么事情都是有运气成分的,但是你要考虑的是,如何【维持这种运气】?

比如说投资这件事,就是非常复杂的。我们都知道集中投资风险很大,如果你觉得跑赢大盘很难,那么你同时也需要考虑如何不过多的跑输大盘。持仓、风格,如何做,这不是一两句话能说清楚的。我们的这篇文章,也是想借着这次A股的事件,传播分散投资的理念。

不管是资产配置、分散持仓,还是因子投资,7天的时间都不太能看出好坏,但是道理,我们聪明的投资人想必都是懂的。

Tips: 文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。本文为原创, 于2018.07.03日首发自个人微信公众号:新全球资产配置 (ID: SmartGAA)。谢谢支持和分享!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}